锡成新材被出具非标审计报告,持续经营能力和固定资产减值等是其根本原因。下业低迷,锡成新材业务转型未达预期,将成为公司发展的不利因素。

2017年6月23日,凉山州锡成新材料股份有限公司(证券简称:锡成新材,证券代码:831090.OC)披露了2016年年报,也消除了因年报不能按时披露而被强制性摘牌的隐患。

但是由于受业绩严重下滑等多重因素影响,锡成新材被会计师事务所出具非标审计报告。

年报显示,2016年锡成新材营业收入1874.47万元,同比下滑78.69%;扣非归母净利润亏损1.14亿元,同比下滑643.58%;营业总成本达到1.32亿元,同比增长111.88%。此外基本EPS等指标均由正转负,并有超过600%以上的跌幅,公司2016年度经营状况不容乐观。

天职国际会计师事务所(特殊普通合伙)(以下简称:天职国际)在审计报告中认为,公司被出具非标审计报告的原因有以下几方面:

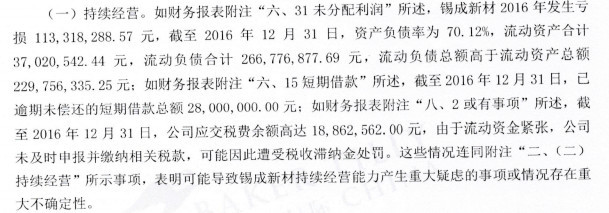

天职国际在年度审计报告专项说明中认为,公司2016年度发生亏损1.13亿元,资产负债率70.12%,并且存在流动负债总额高于流动资产总额等情况,表明锡成新材持续经营能力存在重大不确定性:

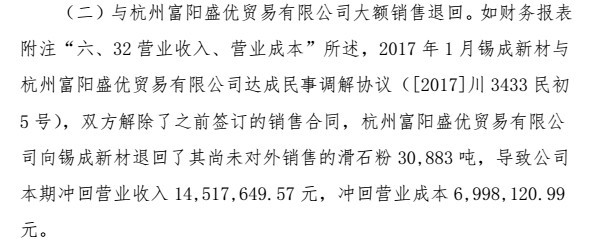

天职国际在专项说明中认为,因销售合同纠纷达成民事调解,公司与下游客户杭州富阳盛优贸易有限公司大额销售退回对2016年度的营业收入带来一定影响:

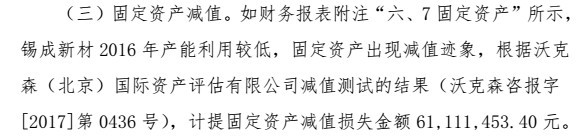

天职国际认为锡成新材2016年固定资产出现减值迹象,资产评定估计减值测试报告数据显示,公司2016年计提固定资产减值损失6111.15万元:

年报显示,锡成新材2016年期末资产合计4.10亿元,同比减少20.93%,股东权益总计1.22亿元,同比减少48.08%,但负债达到2.87亿元,同比增长1.74%,不降反增。

锡成新材于2010年10月成立,主营业务是滑石的开采、精深加工、销售,同年8月份取得冕宁后山滑石矿20年的独家采矿权,已探明储量445万吨;此外对采矿区内1#矿体进一步勘察后,新增滑石资源储量913.14万吨。

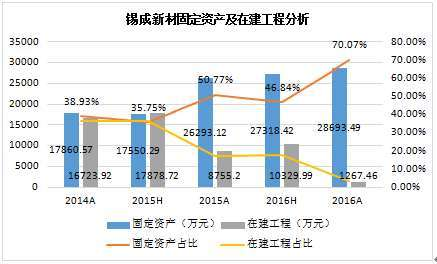

资料显示,2014年至2016年,公司固定资产由1.79亿元增长至2.87亿元,固定资产占总资产的占比由38.93%增加至70.07%;相应的在建工程由2014年的1.67亿元减少至2016年的3.09%,公司目前处于建设期尾声阶段。

公司将2016年业绩下滑的原因之一归结于20万吨精细滑石粉生产线的产量未能完全释放,和公司涂布白板纸销售经营渠道未能完善的原因。

此外,2016年公司滑石粉生产能力在45万吨以上,但实际销售滑石粉仅有2.5万吨左右,且2016年9月份以后受环保核查等因素,基本上处于停产状态,致使公司生产设备利用率很低,设备大量闲置,并导致固定资产和在建工程出现非常明显的减值迹象。

锡成新材原有的基本的产品是低端滑石粉和四级粉的生产与销售,在滑石粉产品结构中处于低端,竞争优势很弱,也代表着公司产品的议价能力有限。

2014年6月,锡成新材20万吨超细滑石粉生产线投入运营,且与浙江正大纸业集团有限公司签订了9900万元的“涂布纸涂料级滑石粉”销售合同,而2014年公司营业收入仅有3335.74万元;2014年至今公司前五大客户的销售金额占比达到了90%以上,其中成都瑞辰商贸有限公司等前三大客户的销售金额占比达到了85%以上,公司对大客户的依赖性很强。

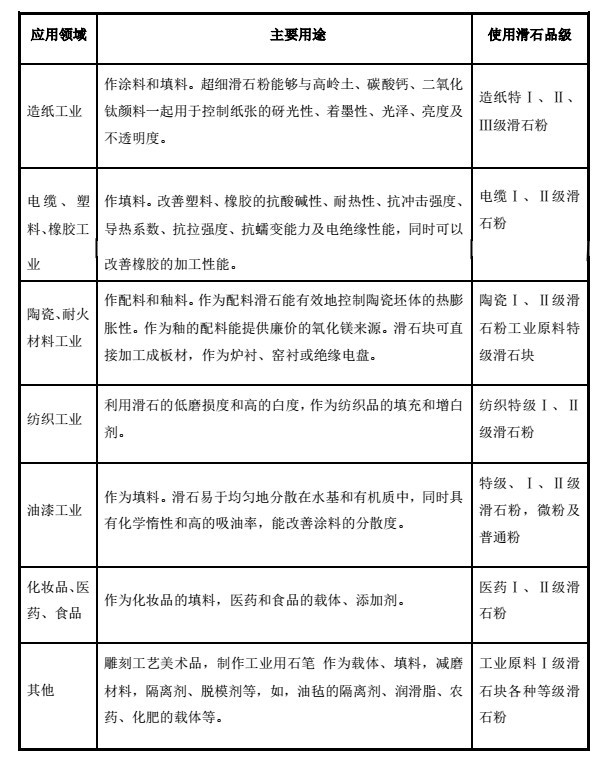

滑石经过采选、破碎、研磨等工序加工后成为滑石粉,一般作为填料和功能性填料应用于造纸工业、陶瓷工艺、塑料工业、涂料工业、医药食品和别的行业,相应的市场占有率分别为44%、18%、18%、10%、6%和4%,造纸行业是滑石粉的主要应用领域。

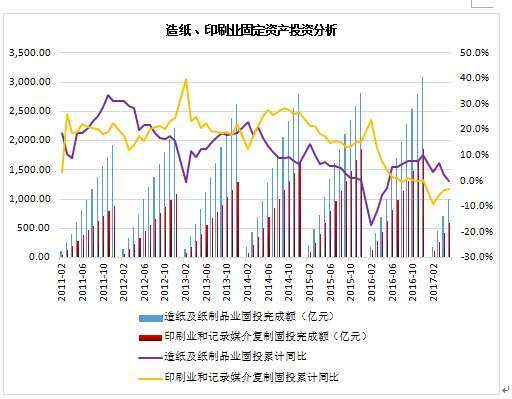

2011年造纸及纸制品业固定资产投资完成额达到1918.72亿元,同比增长31.1%,印刷业和记录媒介复制固投完成额达到878.82亿元,同比增长22.4%;但是2016年造纸及纸制品业固定资产投资完成额和印刷业和记录媒介复制固投完成额虽然分别达到3091.33亿元和1853.84亿元,其上涨的速度却只有9.9%和0.2%,已经告别了高增长时代。

截止2017年5月,造纸及纸制品业固定资产投资完成额和印刷业和记录媒介复制固投完成额分别只有1003.83亿元和596.63亿元,同比增长0%和-3.2%,行业发展不容乐观。

行业投资增速不断下滑下,纸制品的产量也持续下滑。以新闻纸为例,2016年其产量达到291.90万吨,增速同比下降15.60%;2017年1-5月份,新闻纸产量111.10万吨,同比下降9.89%。

在产销量方面,机制纸2016年累计销量达到1.21亿吨,同比增长3.35%,产销量全年维持在96%以上,库存比较2016年初有一定下降,即便考虑2017年下半年补库存的产能,造纸行业的低迷态势在中长期也不会有大的改观,但短期会有一定的反弹空间。

锡成新材2016年报告数据显示,公司未来三年内产品品种类型主要变更为附加值更高的滑石粉深加工产品,主要由涂布级滑石粉、硅基聚合物改性新材料和化妆品级滑石粉三大产品构成,其中涂布级滑石粉主要替代造纸中的高岭土,目前公司开始小批量生产,同时公司与河北沧州意达花纸印刷材料有限公司等公司签订了涂布级滑石粉销售合同,逐步扩大销售市场;硅基聚合物改性材料中滑石粉添加比例达到75%-80%以上,且具有流动性好、耐温性好等特点,可用于高档汽车、机械、家电和建材等行业;化妆品级滑石粉大多数都用在化妆品。

锡成新材公开转让说明书显示,公司年产2万吨精细滑石粉生产线万吨腻子粉生产线年,公司的主营业务全部来自于传统的滑石粉出售的收益和四级粉出售的收益,公司别的产品尚未产生非常明显的经济效益,公司业务转型不达预期。

公司原有的业务中,四级粉的原料来源是矿山表层夹土,低端滑石粉的原料来源是表层夹土与滑石矿体之间的废石,俗称盖山石,也就是说公司原有的业务目的是达到变废为宝,同时实现生产的全部过程中无尾矿的排放。

未来公司的业务是继续从事滑石矿废石的再次利用,目前公司已试验出了环保石塑地板和印花墙板,该种材料是将矿山废石加工成400-800目的粉体,经过表面活化改性后以70%-75%的添加量,加入到PVC树脂中,再加入改性剂等材料,挤出成型。目前公司已开始小批量生产,并通过欧盟CE认证,完成市场试销。

锡成新材计划2017年投入2.38亿元对地板项目进行投入,购置9条生产线,生产WPC、SPC和LVT三大类型系列PVC地板,年产能达到150万平方米,并在2019年达到年产860万平方米的目标。

一 :报告期内企业流动比率很低,偿还债务的能力较弱,未来伴随着产能的扩张和固定资产投资,和公司对短期债务融资的依赖,公司面临较大的财务风险;