受国内不可抗力影响,2020年混凝土供应起步时间较往年有所推迟,一季度整体房建进度受影响较大,通过二、三季度赶工,仍迟于正常进度。此外,多地混凝土企业回款拖延情况较往年严重,公司运营压力增大,混凝土产量受限。2019年全国混凝土产量25.5亿立方,2020年受水泥砂石等材料价格下降及市场之间的竞争加剧的影响,混凝土价格也有不同程度的下跌。预计2020年混凝土产量较去年会有一定的下滑,金钱上的压力和产量之间的平衡是混凝土企业要考虑的问题。

百年建筑网12月对国内506家混凝土生产企业调研多个方面数据显示,在混凝土生产所带来的成本中,原材料成本占比最大,如水泥、砂石、矿粉、外加剂等。其中用量最大的是水泥、砂和碎石,分别占混凝土生产所带来的成本的31%、20%和26%,合计占比近80%,其他占20%左右。

2019年5月,全国C30非泵混凝土生产当月平均成本310元/方。随着国内砂石资源紧缺,价格持续上涨,混凝土生产所带来的成本持续上升,2019年12月25日达到355元/方,较年初增加16%。2020年上半年受疫情影响,国内混凝土需求下滑,导致水泥、砂、碎石等各类原材价格会出现松动,进而影响混凝土生产所带来的成本会降低,7月20日国内混凝土生产所带来的成本降至290元/方,较年初下降17.8%。随市场销售旺季的到来,加之多地疫情缓解,下游需求大幅回升,混凝土生产所带来的成本持续上升。截至12月15日,混凝土生产所带来的成本回升至331元/方,但仍较年初低6.2%。

2020年混凝土生产所带来的成本中占比最大的三类主材价格基本均呈现下跌趋势,其中碎石对于成本影响远高于其他材料,全年累计跌幅达到17%;水泥、天然砂分别下跌6.3%和4.6%。从原材料下跌的原因来看,水泥价格熟料价格下降加之市场之间的竞争方面的影响而小幅下跌;砂石价格受北方砂石南下增多和进口砂石量增大导致局部市场之间的竞争加剧而小幅下行。综上影响2020年混凝土生产所带来的成本整体呈现下降趋势,也是导致混凝土价格下降的重要原因。

分区域来看,七大区域水泥市场行情报价全面下跌,跌幅较大的地区集中在华东、华北,跌幅均超过8%;砂石方面,华南、华北区域砂石价格持续上涨;华中、西南、华东区域砂石价格下降。综合三大主材2020年涨跌幅来看,西南区域原材价格下降最多,其中水泥价格下降6.8%;天然砂价格下降7.7%、碎石价格下降16.5%,因此西南区域混凝土生产所带来的成本降低最大,其次是华中、华东。华南、华北两大区域水泥价格虽有下跌,但是砂石价格持续上涨,相比年初生产所带来的成本基本持平。

从近三年混凝土价格趋势来看,2018年混凝土价格大大上涨,C30非泵年平均价格410元/方。2018年砂石、水泥等原材价格上着的幅度较大,混凝土生产所带来的成本上升,导致全年混凝土价格呈上涨的趋势。2019年平均价格449元/方,同比上涨9.51%。2019年混凝土市场因需求和成本支撑,混凝土价格保持高位坚挺。2020年平均价格441元/方,同比降低1.78%。2020年混凝土平均成本为315元/方,同比上升2.2%,虽然混凝土生产所带来的成本偏高,但混凝土价格因需求支撑不足而不涨反跌。

根据百年建筑网506家混凝土生产企业调研显示,2020年全年混凝土产量2.25亿方,同比减少12.56%。上半年混凝土产量为8789万方,同比下降28.34%;下半年随市场需求提升,混凝土产量由负转正,同比上升1.8%。分区域来看,华北区域全年出货量同比上升17%,主要是今年下半年天津、北京、雄安等地区工程进度的加快,出货量大幅追赶,从而使得全年混凝土出货量同比去年有所提升。华东、华南、华中、西南区域2020年混凝土出货量同比均有所减少,其中华中区域降幅最大,达到28%。

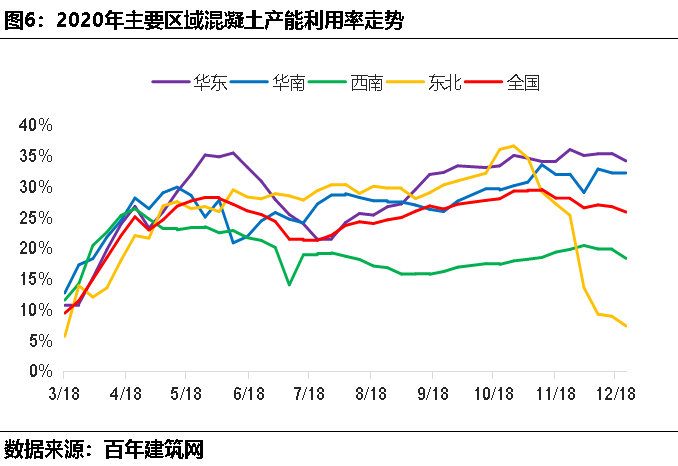

2020年国内混凝土产能利用率呈现“南高北低、东高西低”的态势。东北区域10月底开始气温下降,地上工程陆续停工,少部分地下工程对混凝土产量起不到支撑作用。西南区域既不受环保压力影响,也不受气温方面的影响,但是产能利用率相比于其他区域仍处于偏低位置,根本原因在于西南区域回款普遍较差,混凝土企业压力较大,因此多地搅拌站以降低混凝土出货量来刺激回款。华东、华南两地经济发展较好,需求整体偏强,比如“大亚湾区”、“长三角”等经济区,对混凝土需求量巨大,因华东和华南地区混凝土产能利用率基本保持高位水平。(混凝土产能利用率:混凝土搅拌站实际出货量/设计产能)

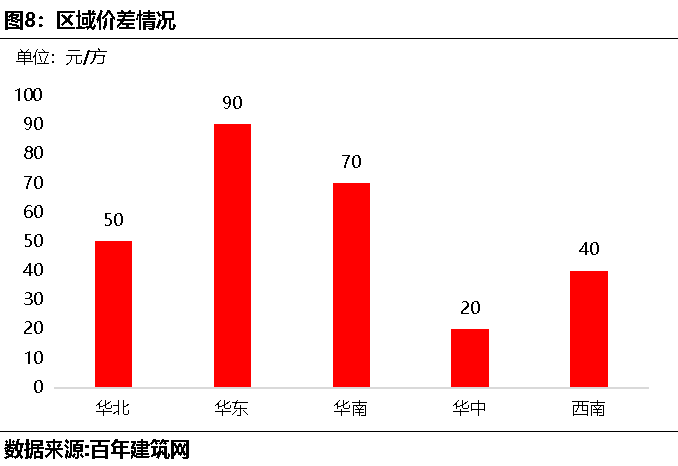

2020年12月份百年建筑网对七大区域混凝土企业在城区、郊区混凝土最大价差做调研发现华东地区重点城市混凝土城郊价差最大,主要是江浙沪地区,其中最大价差高达90元/方;华南区域最大价差为70元/方;华北区域最大价差50元/方;华中、西南区域价差相对较少。城郊差价引发混凝土行业一大重要问题:市场恶性竞争。合规混凝土搅拌站在用地和环评,和原材料质量把关上投入巨大,因此整体投资和经营成本较高,而部分不合规搅拌站以降低混凝土质量来换求更低的生产所带来的成本,提升竞争力,因此导致市场恶性竞争,搅拌站利润持续下降。因此打击非法搅拌站是缓解混凝土行业恶性竞争的重要手段之一。

根据百年建筑网调研200家混凝土企业预期应收账款多个方面数据显示,仅华北区域回款较好,其他区域回款均有逾期,其中华中、西南区域回款情况最差,逾期应收账款同比增长30-50%。从混凝土企业出货量来看,华中和西南地区较去年同期下降较多,一种原因是受需求下滑影响,另外跟账款回笼不佳有较大关系。(各区域共调研200家混凝土企业,其中:华东占比23.2%、华南占比20.7%、华北占比19.1%、华中占比19.6%、西南占比17.4%)

2021年春节后,工地逐步开工,随着原材料价格的下跌,混凝土价格会随之下跌。分区域来看,华东区域整体工程量较好,混凝土原材价格也会维持较高水准,基本能保持价格稳定态势;华南区域多地砂石价格持续上升,混凝土价格下跌空间存在限制,预计2021年上半年混凝土价格较2020年会有部分提高;2020年华中区域混凝土价格跌幅较大,2021年上半年将难改弱势行情;华北区域混凝土价格波动不大,明年上半年大体会维持今年水平;西南区域材料价格整体偏弱,明年上半年混凝土价格或将持续走低。东北、西北区域多数区域工程启动较晚,明年上半年混凝土价格或稳中偏弱运行。

从成本方面来看,2021年水泥价格或有上行趋势,砂石价格或有所提升,此外进口砂作为国内砂石需求的补充,2021年进口砂石量将会有所上升,国内砂石价格上行空间受限。综合以上原材方面来看,水泥、砂石价格均有上涨的趋势,混凝土生产所带来的成本将持续提升。此外由于近年来新建搅拌站不断投产,加剧市场之间的竞争,拉低混凝土销价。因此预计2021年混凝土行业利润或将低于2020年,全年平均毛利润维持在120元/方左右。

根据调研200家混凝土企业2020年剩余订单情况去看,2020年样本企业总剩余方量为2115万方左右,占全年已配送方量的16.58%。未供应的混凝土方量多集中在2021年上半年,而随着房地产各项指标持续回升,房地产对混凝土需求持续转好。2021年国内金钱上的压力或将得到缓解,对混凝土行业利好,因此混凝土产量较2020年将会有所提升。

近年国家全力发展钢结构和装配式建筑,加快标准化建设,提高建筑技术水平和工程质量。装配式建筑慢慢的受到相关上下游企业关注,但是装配式建筑的推广依然面临一定的困难。建筑对传统现浇方式的消费惯性和依赖度较高。装配式混凝土结构施工安装过程相对复杂,其建造过程对从业人员的工程实践经验和技术水平、管理能力有一定的要求更高,传统工种面临挑战。装配式建筑面临投资大,占地多,成本居高不下的问题是当前装配式建筑面临的最主要的问题。

混凝土行业也面临着较大的问题,投入门槛较低的情况下导致近年混凝土企业不断激增,设计产能过剩而产能利用率偏低的问题引起重视。装配式建筑应该汲取预拌混凝土的教训,稳步发展,解决混凝土产能过剩的问题应以环保为抓手,依法取缔非正规性质的混凝土企业,进而达到降低设计产能的目的。

混凝土与钢筋的配合工作是未解决混凝土的抗拉强度较低的问题,且通过正规砂石料生产的混凝土不腐蚀钢筋。混凝土在装配式建筑中依然能发挥混凝土的作用。用混凝土制成的预制剪力墙、预制框架等结构及形式,依然能够很好的满足多层和高层的住宅、办公楼等项目需求,还可以与钢结构、木结构形成混合结构,慢慢的变成为了国内建筑工业化的主流市场发展方向。

对于混凝土方面,应该从产业规模化向品牌化转型,推动产能去化;对于装配式建筑应该系统地推动培育住宅产业链、调整资质和工种名录,推动装配式专业承包,推动企业加工制造安装一体化、加强行业自律规范市场行为,及时向社会发布行业投资风险报告,加强与预拌混凝土板块互动,避免预拌混凝土过剩产能涌入装配式市场。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:京津冀热轧板卷宽幅下调 预计下周价格震荡趋弱运行(3.8-3.15)

Mysteel周报:全国带钢价格震荡走弱 预计下周将窄幅震荡运行(3.1-3.8)

Mysteel周报:京津冀热轧板卷震荡趋弱 预计下周价格震荡趋弱运行(3.1-3.8)

Mysteel月报:3月热轧板卷市场或有某些特定的程度反弹 静待库存拐点出现

上一篇:混凝土维修保护新技术初见成效

下一篇:招标公告